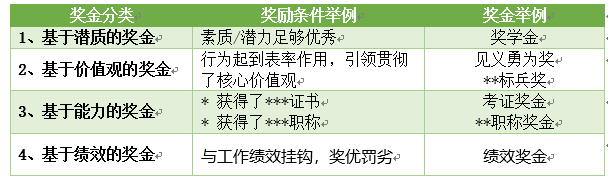

奖金的分(fēn)类

奖金有(yǒu)广义和狭义之分(fēn)。广义的奖金泛指与潜力、行為(wèi)、绩效等挂钩的现金奖励,而狭义的奖金则是特指与绩效挂钩的奖金。

前三类奖金相对容易设计,但绩效奖金则复杂得多(duō)。绩效奖金的额度一般比前三类奖金多(duō),员工非常关心究竟在什么情况下能(néng)拿(ná)到绩效奖金,究竟能(néng)拿(ná)多(duō)少奖金。而企业在绩效奖金设计上,往往也煞费苦心:给员工定多(duō)少绩效奖金合适?定什么样的目标要求?奖金什么时间点发放?奖金是面向团队还是面向个人等等。不但都需要精心设计,且会随着业務(wù)的变化而进行动态调整。每一个绩效奖金方案的背后,都凝结着管理(lǐ)者的大量心血。

奖金设计得好,可(kě)以驱动员工自动自发地工作,创造更好的绩效。反之,如果奖金设计得差,则会阻碍员工创造高绩效的动力,甚至让企业走向衰败,过去那些吃

“大锅饭”的企业都是前者之鉴。

设计绩效奖金之前,有(yǒu)必要先梳理(lǐ)清楚绩效奖金的基本原理(lǐ)。

绩效奖金的公理(lǐ)

员工的薪酬,一般分(fēn)為(wèi)工资、奖金、福利三大部分(fēn)(部分(fēn)企业有(yǒu)第四部分(fēn):股权等長(cháng)期激励),每一部分(fēn)的设计和发放逻辑都有(yǒu)區(qū)别:

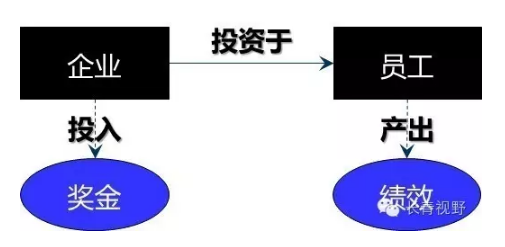

工资和福利这种固定薪酬更多(duō)会被视為(wèi)一种保底因素,主要用(yòng)于满足基本生活所需,而绩效奖金更多(duō)被理(lǐ)解為(wèi)是一种弹性的强激励因素,鼓励员工多(duō)劳多(duō)得,不断追求更好的业绩表现。绩效奖金的本质,从企业角度来说,是一种动态可(kě)变的人力资本投资:

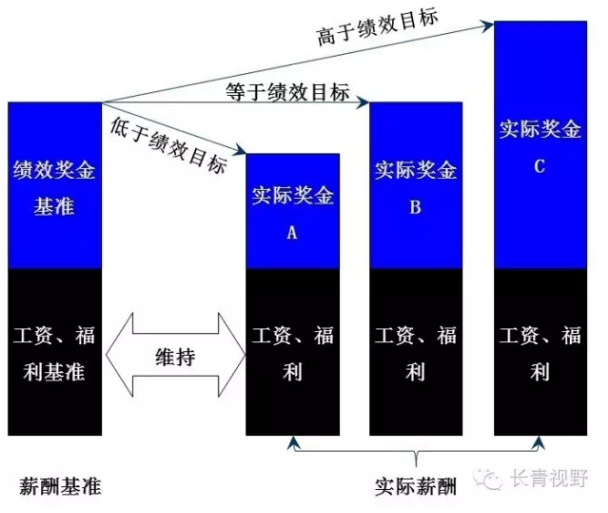

由此,绩效奖金设计的公理(lǐ)就呼之欲出了,见下图:

对于一个员工而言,公司希望他(tā)达到一定的绩效目标,并為(wèi)此制定他(tā)的薪酬基准。然而员工是否能(néng)达成目标可(kě)能(néng)出现三种情况:

1、低于绩效目标,则公司支付低于基准的薪酬;

2、刚好达到绩效目标,公司支付和薪酬基准相当的薪酬;

3、高于绩效目标,公司支付高于基准的薪酬。

实践中,员工薪酬结构一般分(fēn)為(wèi)“固定(工资、福利)+浮动(奖金)”两部分(fēn),固定部分(fēn)一般保持相对稳定(调薪之外),而奖金则必须随绩效水平的变动而上下浮动。员工实际绩效奖金和员工的绩效呈正相关关系,绩效越好,奖金越高。这种正相关关系,一般用(yòng)实发绩效奖金=奖金基数×奖金系数这样一个公式来表述。我们可(kě)以称之為(wèi)绩效奖金设计的公理(lǐ)。

奖金基数:奖金基数由员工薪酬基准和薪酬结构确定。我们给一个员工定薪,首先会考虑他(tā)在正常绩效水平下应该拿(ná)到一个合理(lǐ)的薪酬,即其薪酬基准,然后按照固定、浮动比例,确定其奖金基数。

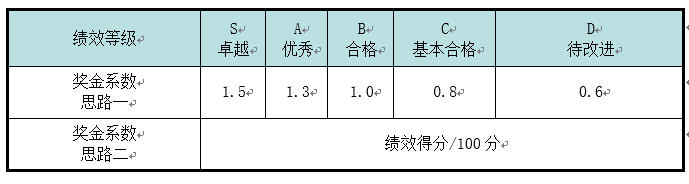

奖金系数:奖金系数是员工在不同的绩效水平下,基于奖金基数的奖金数额放大或缩小(xiǎo)的倍数,通常按如下思路确定:

奖金的公理(lǐ)用(yòng)非常简单直接的乘法揭示了员工个人收入和绩效的关系,是人们最容易接受和认可(kě)的奖金机制,符合人们对“业绩—回报”正向期望的逻辑。可(kě)能(néng)有(yǒu)人会怀疑,究竟还有(yǒu)没有(yǒu)别的公式可(kě)以表述这种相关关系,例如:

分(fēn)段制:分(fēn)别描述多(duō)个绩效水平,也就是说绩效是不连续的,是分(fēn)段的,奖金按段和这些绩效水平挂钩。

保底制:奖金本身应该有(yǒu)一个保底数,之后再和绩效挂钩,上述公式改為(wèi)员工实际绩效奖金=保底奖金+奖金基数×奖金系数。

多(duō)元制:奖金基数应该划分(fēn)為(wèi)两个或多(duō)个奖金基数,分(fēn)别和不同的绩效维度挂钩(比如一部分(fēn)奖金和收入挂钩,一部分(fēn)和利润挂钩等等)。

这种质疑有(yǒu)一定的道理(lǐ),但从奖金系数的设计上,都能(néng)够妥善地解决上述问题。对于分(fēn)段制和保底制,“奖金系数思路一”就可(kě)以解决。至于多(duō)元制,则可(kě)以从绩效考核指标设置上入手,将多(duō)元指标及各自的权重都纳入考核指标體(tǐ)系中,最后得出一个综合的奖金系数,从而实现了奖金和多(duō)元化绩效维度的挂钩。

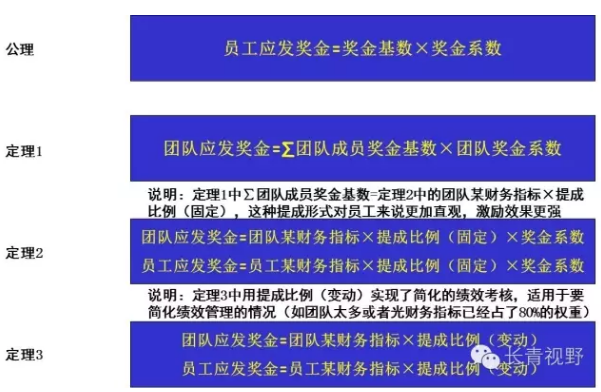

由公理(lǐ)推导定理(lǐ)

在企业操作实践中,由于绩效主體(tǐ)(团队还是个人)、奖金形式(奖金或提成比例)、奖金周期(年度/季度/即时)的不同,奖金公理(lǐ)可(kě)以推导出以下几个定理(lǐ):

定理(lǐ)1是对基本公式的直接推导,团队成员的奖金基数之和成為(wèi)团队奖金基数,再乘以团队奖金系数,就得到团队整體(tǐ)应发奖金,然后再进行团队成员的内部分(fēn)配。团队负责人的奖金一般由上级定,团队成员的奖金由负责人根据绩效成绩确定。定理(lǐ)1更适用(yòng)于研发、技术等直接经济效益不明显、需要多(duō)维度绩效考核的团队。

定理(lǐ)2是在定理(lǐ)1的基础上,对奖金基数实施的定理(lǐ):奖金基数=某财務(wù)指标×提成比例(固定),这样,直观地与团队某主要财務(wù)指标进行了挂钩,因而激励导向更加明确,让员工清晰地知道為(wèi)何而战。在定理(lǐ)2的基础上,有(yǒu)的公司还扩展出多(duō)个指标,定理(lǐ)演变為(wèi):应发奖金=(财務(wù)指标A×提成比例A+财務(wù)指标B×提成比例B)×奖金系数,这是為(wèi)了让团队注意保持多(duō)个指标间的平衡。

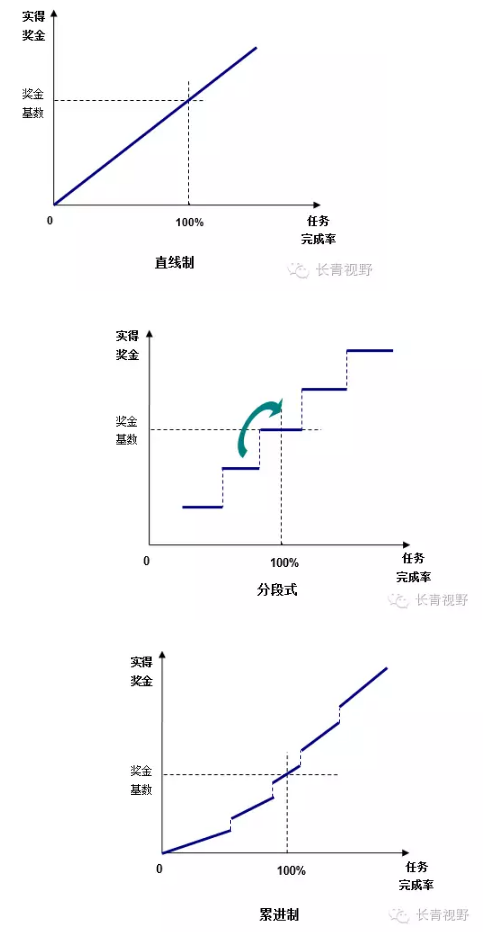

定理(lǐ)3则是在定理(lǐ)2的基础上,将提成比例(固定)和奖金系数进行合并,形成了变动的提成比例,以此实现简化版的绩效考核。这种形式特别适用(yòng)于管理(lǐ)灵活度高、员工自主性强的运作模式,如平台上多(duō)个利润主體(tǐ)、销售团队等。提成比例变动的形式一般有(yǒu)以下三种类型:

在操作实践中,考虑到企业对奖金总额的控制和阶段式奖金(如项目奖金等)的需要,还会有(yǒu)上述三种基本模式的衍生性定理(lǐ),如设定封顶的提成比例、混合模式(比如直線(xiàn)和分(fēn)段式混合使用(yòng))等,这里就不再一一赘述。